خبرگزاری آریا - بازارهای جهانی در روز سه شنبه شاهد نوسانات معنادار قیمتی بودند؛ جایی که طلا پس از افت بیش از 4 درصدی، دوباره به بالای 4 هزار و 360 دلار در هر اونس بازگشت و نقره نیز با رشد بیش از یک درصدی تا محدوده 74 دلار صعود کرد، در حالیکه نفت برنت در حوالی 61.5 دلار تثبیت شد، گاز طبیعی آمریکا به مرز 4 دلار نزدیک شد و فولاد چین همچنان تحت فشار ضعف تقاضای داخلی نوسان کرد.

بازارهای جهانی در روزهای اخیر تحتتأثیر همزمان ریسکهای ژئوپلیتیک، دادههای انرژی و انتظارات پولی نوسانات معناداری را تجربه کردهاند. تشدید دوباره ابهامها درباره روند مذاکرات صلح روسیه و اوکراین، افزایش تنشها در خاورمیانه و تحولات مرتبط با ونزوئلا، فضای ریسکگریز را در بازارها تقویت کرده است. همزمان، دادههای ذخایر انرژی در آمریکا و چشمانداز آبوهوایی سردتر، بر بازار گاز طبیعی اثر افزایشی گذاشته و فلزات گرانبها نیز پس از اصلاحهای سنگین، بار دیگر مورد توجه سرمایهگذاران قرار گرفتهاند. در چین، ضعف ساختاری تقاضا در بخش مسکن و ساختوساز همچنان چشمانداز بازار فولاد را محدود نگه داشته است.

بازار نفت برنت

امروز نفت برنت در محدوده 61.5 دلار در هر بشکه نوسان کرد؛ سطحی که پس از جهش بیش از 2 درصدی روز قبل تثبیت شده است. عامل اصلی رشد اخیر، افزایش ریسکهای ژئوپلیتیک بوده است. اظهارات وزیر خارجه روسیه درباره تغییر موضع مذاکراتی مسکو پس از حملات منتسب به اوکراین، امیدها به توافق سریع صلح را تضعیف کرد. پیشتر، آمریکا و اوکراین از «پیشرفت قابلتوجه» در مذاکرات سخن گفته بودند، هرچند به باقیماندن مسائل پیچیده اشاره داشتند. در کنار این موضوع، تحولات ونزوئلا—از جمله توقف برخی چاهها در پی محاصره آمریکا و حمله اعلامشده به یک پایانه بارگیری—و همچنین هشدارهای مرتبط با ایران، ریسک عرضه را افزایش داده است. با این حال، نفت برنت همچنان نزدیک به 20 درصد افت سالانه را ثبت کرده و در مسیر بدترین عملکرد سالانه از 2020 قرار دارد؛ موضوعی که به انتظارات از وفور عرضه جهانی بازمیگردد.

بازار گاز طبیعی آمریکا

قراردادهای آتی گاز طبیعی آمریکا به نزدیکی 4 دلار به ازای هر MMBtu رسیدهاند و بخش عمده بازگشت قیمتی از کف 2 ماهه 3.76 دلار را حفظ کردهاند. پیشبینی هوای سردتر در سراسر آمریکا، تعداد روزهای گرمایشی را برای نیمه اول ژانویه افزایش داده و شرکتهای خدماتی را به خرید قراردادهای نزدیکسررسید ترغیب کرده است. دادههای EIA نشان میدهد ذخایر گاز در هفته منتهی به 19 دسامبر 166 میلیارد فوت مکعب کاهش یافته که مطابق انتظار بازار اما فراتر از متوسط فصلی بوده است. با وجود تولید رکوردی، رشد ظرفیت صادرات LNG و تحریمهای اروپا علیه گاز روسیه، تقاضای خارجی برای LNG آمریکا را تقویت کرده و ذخایر را به زیر میانگین 5 ساله رسانده است. در مجموع، گاز طبیعی آمریکا در آستانه رشد سالانه حدود 10 درصدی قرار دارد.

بازار طلا

بهای طلا پس از سقوط بیش از 4 درصدی در جلسه قبل، بار دیگر به بالای 4,360 دلار در هر اونس بازگشته است. افت شدید روز دوشنبه بزرگترین ریزش درونروزی از اکتبر تاکنون بود و عمدتاً به شناسایی سود نسبت داده شد. با این حال، تداوم نااطمینانی ژئوپلیتیک—از تضعیف چشمانداز صلح روسیه و اوکراین گرفته تا هشدارهای جدید آمریکا درباره ایران و تحولات ونزوئلا—جایگاه طلا را بهعنوان دارایی امن حفظ کرده است. طلا در مسیر بزرگترین رشد سالانه از 1979 قرار دارد؛ رشدی که با خریدهای پرقدرت بانکهای مرکزی، ورود مستمر سرمایه به ETFها و انتظار برای کاهش بیشتر نرخهای بهره آمریکا تقویت شده است.

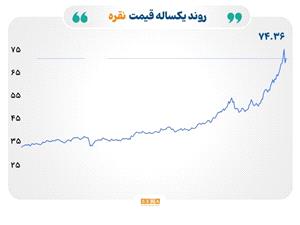

بازار نقره

نقره با رشد بیش از یک درصدی به حدود 73 دلار در هر اونس رسید و بخشی از افت سنگین 8 درصدی روز قبل—بزرگترین ریزش روزانه در بیش از 5 سال—را جبران کرد. نوسانات شدید اخیر عمدتاً ناشی از شناسایی سود بوده، اما ریسکهای ژئوپلیتیک همچنان در کانون توجه معاملهگران قرار دارد. با وجود این نوسانات کوتاهمدت، نقره در سال جاری در مسیر رشد حدود 158 درصدی قرار گرفته که آن را در زمره بهترین عملکردها از 1979 قرار میدهد. تقاضای صنعتی قوی، محدودیتهای عرضه، ورود سرمایه به ETFها، خرید بانکهای مرکزی و کاهش نرخهای بهره آمریکا از عوامل کلیدی این روند محسوب میشوند.

بازار فولاد چین

قراردادهای آتی میلگرد فولادی چین در سطح 3,085 یوان به ازای هر تن معامله میشوند و بخش عمده اصلاح از سقف بیش از سهماهه 3,118 یوان را حفظ کردهاند. بازار فولاد چین سال را با افت حدود 7 درصدی به پایان میبرد؛ نتیجهای که ریشه در ضعف تقاضای داخلی دارد. شاخص مدیران خرید ساختوساز منتشرشده توسط National Bureau of Statistics of China چهارمین ماه متوالی انقباض را نشان میدهد و بحران ممتد بخش مسکن همچنان فشار اصلی بر بزرگترین مصرفکننده میلگرد جهان است. در واکنش، تولیدکنندگان بخشی از عرضه را به بازارهای خارجی هدایت کردهاند و صادرات فولاد تا نوامبر 6.7 درصد رشد سالانه داشته است. با این حال، تشدید رویکردهای حمایتی و محدودکننده در کشورهای واردکننده و سیگنالهای پکن درباره کنترل ظرفیت تولید برای مقابله با ریسکهای تورم منفی، چشمانداز صادرات و تولید را محدود کرده است؛ بهگونهای که تولید فولاد چین در نوامبر 10.9 درصد کاهش سالانه و به حدود 70 میلیون تن رسیده است.